SORTIR DU PIEGE DE L'EURO SANS SORTIR DE L'EURO

Cette étude se veut un document de travail et de réflexion sur la problématique de l'euro. Elle jette les bases d'une nouvelle approche nationale de la zone euro. Elle n'engage que son auteur.

La restauration de notre souveraineté monétaire par la sortie de l’euro constitue une hypothèse que l’on ne peut pas écarter pour l’avenir lointain. Mais sauf événement exogène, par définition imprévisible, qui aboutirait à une explosion anticipée de la zone euro, un changement décidé de monnaie, soit vers une union monétaire, soit, au contraire, vers un retour de la monnaie nationale, est nécessairement long et périlleux et nécessite un consensus entre tous les pays concernés, comme ce fut le cas pour la mise en place de l’euro dans les années 90. Cette sortie est d'ailleurs rendue de moins en moins urgente à mesure que les majorités politiques changent en Europe et que le nouveau paradigme que nous incarnons deviendra majoritaire. En effet, si tout le monde est d’accord, on peut administrer la zone euro différemment et, le cas échéant, si la coopération monétaire nouvelle ne marche pas, élaborer de concert un calendrier pour une sortie coordonnée et consensuelle. Aaucun changement monétaire n’a été, dans l’Histoire, possible à court terme. Entre l’entrée en vigueur de Maastricht le 1er janvier 1993 et l’entrée en vigueur de l’euro (1999 puis 2002), il s’est écoulé entre 6 et 9 ans, et ce, alors même que tous les pays étaient d’accord et qu’une démarche coordonnée et consensuelle a été mise en place. Ceux qui affirment aujourd’hui (UPR, Patriotes) qu’on peut sortir de l’euro en 6 mois ne connaissent rien à la complexité monétaire et aux phénomènes qui gouvernent les marchés financiers. Surtout, ils ne voient pas que ce qui était urgent hier quand toute l’Europe pensait contre nous, l’est beaucoup moins aujourd’hui à l’heure où l’Europe rejoint nos positions...

Pour autant, l’impossibilité à court terme de recouvrer la souveraineté monétaire ne doit pas justifier une inaction d’autant plus coupable qu’elle entraîne un déclassement tendanciel de notre pays sur le plan économique, industriel, commercial et donc, partant, stratégique. L’impasse dans laquelle nous nous trouvons doit être reconnue et diagnostiquée : en l’absence d’une dévaluation monétaire impossible, la seule solution consiste en une « dévaluation interne », telle que nous l’avons détaillée plus haute, à savoir par la baisse des charges pour les entreprises, financée par des économies ou des taxes sur les « pilleurs » de l’économie française. Elle doit être combinée au desserrement du « nœud coulant » de la dette qui nous étrangle par l’amplification et l’adaptation de la politique de rachats de dettes de la BCE et de la Banque de France. Ce sont des solutions techniquement, juridiquement et politiquement tout à fait réalisables pour autant qu’un gouvernement fort et viscéralement attaché aux intérêts de la France est aux commandes.

- Stagnation économique et absence de politique monétaire : comment en sortir ?

Lorsqu’en 1999 je planchais sur ma thèse d’économie consacrée précisément à l’euro je terminais mon propos sur une note sceptique. Je pressentais toute la fragilité d’une monnaie fédérale dans un système économie et politique qui ne l’était pas. La suite nous la connaissons. Mais autant les vices de conception de la monnaie unique se firent jour au fil des années et au gré des crises, autant notre diagnostic sur ses effets pervers pour notre économie se vérifièrent, autant nous fûmes incapables de définir un mécanisme de sortie rapide, juridiquement fondé, financièrement solide et psychologiquement non-anxiogène. Le carcan créé par les Européistes n’était pas conçu pour faire le bonheur des peuples ; mais il fut suffisamment bien charpenté pour rendre toute évasion extrêmement complexe et longue, caractéristiques qui sont précisément destinées à la faire échouer. Et les obstacles sont d’autant plus importants pour un pays surendetté et très dépendant des marchés financiers comme le nôtre.

Nous sommes pour ainsi dire dans une nasse : d’un côté, pour sortir sans dommages et unilatéralement de l’euro, il faudrait que nous soyons dans une excellente situation économico-financière qui nous mette à l’abri des violentes attaques spéculatives dont nous serions l’objet, le cas échéant ; mais de l’autre, une telle situation de bonne santé économique est très difficile à atteindre tant que nous sommes dans l’euro. Une solution médiane consisterait en un détricotage coordonné et coopératif de la monnaie unique. Mais cela supposerait une quasi-unanimité parmi les 19 et surtout le soutien fort d’une Allemagne qui est la grande bénéficiaire du statu quo. Notons que ce scénario est aujourd’hui moins fictif qu’hier puisque de nouvelles majorités, proches de nos idées, deviennent progressivement majoritaires en Europe. En France, nous faisons toutefois face aussi tant à la résistance de l’ancien monde européiste qu’au conservatisme compréhensible d’une population assez importante d’épargnants qui voient dans la stabilité et la force de cette monnaie un outil de protection de leur patrimoine financier. Nous avons, à juste titre, dé-priorisé cette question dans notre programme.

Comment, dès lors, sortir d’une impasse qui pèse sur chaque président et gouvernement qui accède aux responsabilités et hypothèque son mandat ? Cette impasse se résume de la façon suivante : la France souffre d’un déficit majeur de compétitivité en raison d’une monnaie trop forte et ne parvient pas à faire fonctionner le moteur de son économie à un régime normal. Toutes les difficultés que nous connaissons en découlent :

- Trop de chômage avec tous les effets délétères que nous connaissons ;

- Trop de déficits non pas parce que nous dépensons globalement trop mais parce que nous ne générons plus assez de richesses pour financer des services publics de qualité et un modèle social juste.

A supposer qu’une sortie coordonnée et indolore soit possible avec des partenaires européens acquis à nos idées, cela prendra des années. Pour s’en convaincre, il suffit de se rappeler que l’abandon des monnaies nationales et l’entrée en vigueur de l’euro a été rendu possible par la mise en œuvre d’une feuille de route qui a mis 6 à 9 ans ! En l’absence de cette chirurgie invasive, longue et angoissante pour le patient – une sortie complexe de la monnaie unique - il faut trouver un traitement rapide et efficace au cancer de l’euro. La bonne nouvelle c’est qu’il existe !

C’est une duo-thérapie qui implique deux éléments :

· Le redressement de la compétitivité de nos entreprises par la baisse des charges

· L’apurement de la question de la dette par son rachat et sa stérilisation.

La baisse massive des charges sociales, seule à même de rétablir la compétitivité de notre économie, en l’absence de possibilité de dévaluation monétaire

II.1. Une économie française plombée par un coût du travail trop important

La « haute finance » publique et privée a commis une faute impardonnable : celle de nous avoir fait rentrer dans cet euro monnaie à la fois forte et inflexible, sans en tirer les conséquences sur le financement de notre système de protection social. Pour mémoire, ce financement est largement assuré par des entreprises assaillies de charges par rapport à leurs concurrentes.

Pour parer à cette difficulté, l’Allemagne a joué, à l’orée des années 2000, un coup de maître. Alors que l’économie allemande encore très compétitive perdait un peu de son hégémonie, le chancelier Gerhard Schroeder et son ministre du Travail Hartz décidaient de flexibiliser son marché du travail avec les réformes du même nom. Parallèlement, ils amélioraient la compétitivité du travailleur allemand, et donc de son entreprise, par une forte baisse des charges patronales financée par la TVA sociale. Cette politique trouva de surcroît le soutien des syndicats allemands qui, aux antipodes des nôtres, cautionnèrent la modération salariale pendant une dizaine d’années.

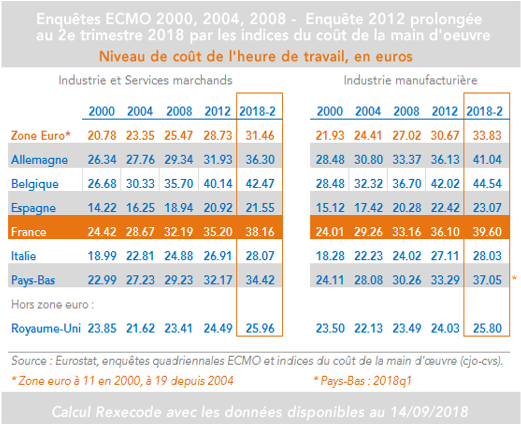

Face à ce coup de force économique l’élite française auto-proclamée baya aux corneilles, toute confite qu’elle est dans sa germanophilie béate et cette suffisance stupide qui l’autorise à nous jeter au visage son « expérience » et sa « compétence » alors que son bilan révèle l’inverse. Les années de papa Chirac grand distributeur de bises et de poignées de main mais piètre président, puis du matamore Sarkozy, furent celles de la déconfiture de l’économie française avant que François Hollande prenne des mesures au demeurant largement insuffisantes avec le Pacte de Responsabilité et le CICE. Trop peu trop tard ! Regardons les statistiques de l’institut économique COE-REXECODE qui nous détaille l’évolution et le niveau du coût moyen horaire du travail (toutes charges comprises) sur plusieurs pays de l’UE. Notons que dans le cas de la France, la réduction du CICE est prise en compte.

Ces chiffres sont terribles.

Nous voyons que tous secteurs confondus nous sommes au-dessus de plusieurs pays qui sont d’important concurrents : 10 euros de plus que l’Italie, 17 pour l’Espagne, près de 4 euros pour les Pays-Bas, et en moyenne 7 Euros au-dessus de la Zone Euro. Mais le plus grave c’est que nous sommes mêmes au-dessus de nos concurrents les plus direct les Allemands.

Sur l’Industrie Manufacturière la situation est tout aussi préoccupante même si nous avons un petit delta positif avec l’Allemagne 3.6% en notre faveur mais qui est ridicule compte tenu des avantages structurels de l’industrie de nos voisins.

Pour comprendre l’étendue des dégâts commis depuis l’entrée dans l’Euro comparant l’évolution de ce cout du travail entre nos deux pays depuis 2000.

Entre fin 2000 et le deuxième trimestre 2018 notre cout du travail a augmenté de 56% tandis que celui de l’Allemagne progressait lui de 38%.

Alors qu’en 2000 nous étions 7.3 % « moins chers » que nos voisins d’outre-Rhin tous secteurs confondus et 15,7% dans le secteur manufacturier la France a dépassée l’Allemagne dès 2004 tous secteurs confondus et a l’a quasiment rattrapée dans le secteur manufacturier. Tout est là. Nous sommes trop chers.

Cette réalité transparait également dans une analyse de BNP Paribas sur les comptes des entreprises (hors secteur financier) dans quelques pays d’Europe, selon les données Eurostat et qui est particulièrement éclairante.

Nous voyons de façon très claire que si les salaires et traitements des employés absorbent exactement la même part de la Valeur Ajoutée Brute des entreprises (49,6%), la part des cotisations employeurs dans la VAB est de 16% chez nous contre 10% en Allemagne. Pour faire simple si nos entreprises consacraient le même pourcentage de leur VAB aux cotisations patronales que nos voisins elles paieraient 120 Mds EUR au lieu des 192 Mds qu’elles acquittent aujourd’hui. On réalise bien au travers de ces chiffres que nos employés ne sont pas « trop payés » mais que ce sont bien nos charges patronales qui écrasent notre économie.

Au bout du compte, si on considère que l’Allemagne et la France sont deux sociétés anonymes, Deutschland AG dégage 781 Mds EUR par an d’Excédents Brutd’Exploitation contre 382 Mds pour France SA grâce à un taux de marge brute de 41,1% pour l’Allemagne alors que nous sommes près de 10 points derrière à 31,9%. La France est également loin derrière l’Italie et l’Espagne qui sont au-dessus de 40% de marge brute (et qui explique leur plus faible désindustrialisation) et bien en dessous de la moyenne de la zone euro qui est à 40,6%, malgré la pondération négative que nous exerçons.

II.2. Macron : une politique économique erratique qui aggrave le mal qu’elle prétend combattre

Macron le « jeune premier » réformateur a réussi l’exploit de détériorer à nouveau la position concurrentielle de nos entreprises en convertissant le CICE en baisses de charges Euro pour Euro. « Mais un euro de CICE et un euro de charges en moins cela revient au même » me diriez-vous ! Eh bien pas du tout. Sans rentrer dans la complexité fiscale et comptable voici pourquoi.

Prenons un exemple : 100 euros de CICE viennent directement s’ajouter au bénéfice après impôts de la société (c’est du net-net en quelque sorte) tandis que 100 Euros de baisse de charges c’est 100 Euros de bénéfices en plus, certes, mais avant impôts donc environ 67 euros après impôts (33%) .

Les experts ont calculé que la transformation du CICE en baisse charges représentait un surcoût de 4 à 5 Mds EUR pour nos sociétés. C’est ABSURDE ! Mais si c’est le cas, pourquoi nos patrons ne hurlent-ils pas à la mort ? Parce que si Macron pénalise leurs entreprises, il les a soignés avec la suppression de l’ISF, la création du Prélèvement Forfaitaire Unique de 30% sur les plus-values financières et a facilité les licenciements et donc les délocalisations avec la « Loi Travail ».

Depuis l’entrée en vigueur de l’euro, premier pas d’un fédéralisme européen, apparaît ainsi une différence structurante entre les élites de notre pays, qu’elles soient de Droite, du Centre ou de la Gauche et qui sont européistes et mondialistes, et les élites allemandes beaucoup plus patriotes qu’ils soient sociaux-démocrates ou chrétiens démocrates comme Schroeder et Merkel :

- Les élites françaises n’ont fait que fragiliser la situation du travailleur français en laissant exploser son coût d’emploi pour finir par le précariser en réduisant ses droits face à son patron avec les Lois El Khomri puis Pénicaud, le rendant ainsi plus facilement « jettable » sans le rendre plus « employable ».

- Les élites allemandes ont certes précarisé les travailleurs allemands mais ont sensiblement amélioré leur employabilité. Résultat : ils ont aujourd’hui presque tous un boulot, leurs boites marchent bien, leurs salaires augmentent car ils sont en situation de force sur un marché du travail tendu et ils se retrouvent co-propriétaires d’une nation qui réalise des performances économiques remarquables et dont la dette baisse. Tout n’est pas rose en Allemagne mais ne plaignons pas des gens qui ne se plaignent pas.

Au bout du compte nous restons peu compétitifs comme le montrent les chiffres alarmants de notre commerce extérieur (33,5 Mds EUR de déficits au premier semestre 2018 alors que les Allemands réalisent 121 Mds EUR d’excédents sur la même période alors qu'ils sont bine plus dépendants de l'évolution du cours du pétrole!). Notre croissance est trop faible, notre chômage ne baisse pas, nos déficits se creusent et notre dette augmente. Quant aux milliards d’euros que Macron a généreusement distribué à ses amis les plus nantis sous forme de baisses d’impôts avec le fallacieux argument que cet argent « ruissèlerait » dans notre économie, ils viennent uniquement engraisser leur patrimoine financier. En effet, les détenteurs de capitaux que Macron a favorisés n’ont aucun intérêt à investir dans une économie sous-compétitive.

II.3. Baisser les charges sociales en les finançant non par une baisse des salaires mais par ceux qui profitent de la France

Pour desserrer la première lame du piège de l’euro, il faut donc procéder à une dévaluation interne puisque la dévaluation externe (c’est-à-dire une dévaluation monétaire) n’est pas possible entre pays européens membres de la zone euro. Cette dévaluation interne ne consiste pas, comme le disent ou le souhaitent d’aucuns, à baisser les salaires des Français, qui sont eux parfaitement compétitifs, mais à baisser les charges sociales qui pèsent sur les entreprises qui elles sont clairement et encore bien trop élevées par rapport à leurs concurrentes. Cette solution n’est pas nouvelle et beaucoup de dirigeants politiques français l’ont appelée de leurs vœux ces 20 dernières années. Les opinions des experts varient sur le niveau de réduction de charges dont nous avons besoin. Pour être dans la course en tête avec l’Allemagne et espérer ses résultats exceptionnels, c’est de 70 Mds EUR de baisse de charges dont nous parlons. Ce chiffre est inatteignable. Par contre les économistes de l’entreprise estiment qu’une baisse de 30 Mds EUR de charges patronales donnerait un sérieux coup de fouet à notre compétitivité, à condition que ladite baisse ne se concentre pas uniquement sur les plus bas salaires mais touche également tous les postes d’ouvriers et d’employés qualifiés, de techniciens supérieurs et de cadres moyens qui sont les véritables machines à gagner de nos sociétés.

Mais n’est-ce pas là le programme de la droite française qui appelle de ses vœux cette baisse des charges depuis de nombreuses années ? Oui mais avec 2 différences absolument fondamentales et qui changent tout. Pour trouver 30 Mds EUR la droite propose de recourir à l’augmentation de la TVA de 2 à 3% pour les financer. C’était d’ailleurs dans son programme pour l’élection présidentielle de 2017. Son argument ? L’Allemagne l’a fait avec succès donc nous devons suivre l’exemple. Nous rejetons catégoriquement cette solution et les arguments qui la sous-tendent et ce, pour plusieurs raisons.

En premier lieu, si l’Allemagne a effectivement relevé son taux principal de TVA, elle partait de plus bas, soit de 16 à 19%. Dans le cas de la France, notre taux de TVA est déjà très fort et il s’agirait de passer de 20 à 22 voire 23%. On rétorquera que d’autres pays d’Europe sont à des taux de TVA supérieurs à 20% et ont suivi l’exemple de l’Allemagne. C’est vrai mais leur niveau de prélèvements directs et indirects (charges sociales des salariés et indépendants, taxes et impôts) est bien moindre que chez nous. En second lieu, les partisans d’une hausse de la TVA font valoir qu’un taux de TVA plus élevé pénalise les importations plutôt que les productions locales. Leur argument est le suivant : une hausse de la TVA frappe également tous les produits - domestiques ou importés - mais les fabricants locaux ayant reçu sous forme de baisses de charges l’argent qui a été pris aux consommateurs, ils le répercuteront à ces derniers sous forme de baisse de prix. Cette explication est loin d’être avérée. En effet, les baisses de charges peuvent, à court terme, être utilisées par les entreprises de diverses manières :

- Baisser leur endettement ou renforcer leurs fonds propres ce qui est très légitime ;

- Investir dans des capacités nouvelles ou dans la modernisation de leur outil productif ;

- Augmenter les salaires de leurs employés ;

- Et bien sûr recruter.

Il est tout aussi plausible que des entreprises qui ont une forte position en France ne baissent pas leur prix ici mais les baissent sur les marchés extérieurs pour conquérir de nouveaux débouchés c’est d’ailleurs assez précisément ce qu’ont fait les entreprises allemandes avec la TVA sociale et qui explique l’explosion des exportations de nos voisins. L’exemple de la baisse de la TVA sur la restauration de 19,6% à 5,5% initiée par Nicolas Sarkozy en 2009 est à cet égard plus qu’instructif. Cette baisse devait aboutir à une chute significative des prix pour les clients ; en réalité elle n’a eu que peu (1,9% de baisse moyenne des prix) ou pas d’effet sur les prix à la carte.

Si nous partageons avec la Droite l’idée d’une baisse massive des charges, dans un contexte de fixité des taux de changes intra-européens imposée par l’euro, nous divergeons fondamentalement sur le mode de financement de ladite baisse.

En effet, nous allons prioritairement faire payer ceux qui profitent de la France :

- Tout d’abord la Chine et une poignée d’autres pays asiatiques (Viêtnam et Bangladesh en particulier) qui nous asphyxient de leurs excédents commerciaux (plus de 30 Mds EUR par an) qu’ils obtiennent par des formes élaborées de concurrence déloyale. Ce sont 10 Mds EUR de droits de douanes additionnels que nous pouvons obtenir en faisant ce que Donald Trump fait très bien : arrêter le massacre et taxer ceux qui nous pillent ;

- L’Union Européenne est un fardeau pour la France : notre contribution brute totale à son budget dépasse les 21 Mds EUR et, dans la mesure où nous en recevons environ 13 Mds en retour, cela constitue un net négatif pour nous de 8 Mds EUR. Nous proposons de réduire ce chiffre de 5 Mds avec un argument imparable: l’UE (mis à part la GB qui nous quitte) nous vend 47 Mds EUR de plus que ce qu’elle nous achète. 47 Mds ! Nous sommes depuis des années la vache à lait de l’Europe. Il faut juste dire que nous nous laisserons moins traire !

Il reste 15 milliards à trouver.

· L’immigration représente un coût considérable pour notre pays, coût qui relève d’une sorte d’omerta politique et médiatique. Nous sommes, au Rassemblement National, les seuls à vouloir nous attaquer à ce coût exorbitant pour nos finances publiques. 3 Mds EUR est le chiffre que nous pouvons viser avec la division par 2 de l’AME (500 MEUR), la fin du RSA pour les étrangers non-UE (environ 1,5 milliards), la fin des aides sociales en tout genre en faveur des illégaux (logement d’urgence, subventions aux associations immigrationnistes, etc.) : 1 Md EUR.

· Nos banques jouent un rôle fondamental dans notre économie mais elles vivent grassement du monopole de la création monétaire que l’Etat lui a abandonné et bénéficient de la garantie implicite d’un Etat qui ne peut laisser tomber aucune d’entre elles en raison du risque systémique que cela pose. Elles doivent faire un effort et s’acquitter de 2 Mds EUR de taxes supplémentaires en échange d’une garantie explicite de l’Etat sur les dépôts et de la suppression de la cotisation (à peu près identique) dont elles doivent s’acquitter au titre de la mise en place du fonds transeuropéen de garantie des dépôts dans l’Union. Ce fonds, sans doute utile pour des pays dont les systèmes bancaires sont bancals, n’est guère indispensable pour notre système bancaire qui jouit d’une grande solidité. C’est à chaque Etat de l’UE de sécuriser l’épargne bancaire de ses citoyens

Il reste encore à ce stade 10 Mds EUR qui doivent venir à part égales :

· De la rationalisation des « niches fiscales » qui coutent près de 100 Mds EUR par an à nos finances publiques et dont seule une moitié a une véritable légitimité et utilité économique et sociale ;

· Des gains d’une lutte très renforcée contre la fraude fiscale et sociale qui ensemble se situeraient entre 80 et 100 Mds EUR par an mais pour lesquels il faut rester prudents car ce sont par nature des estimations « construites » et non certaines. Un objectif relativement modeste de 5 Mds EUR est réalisable, moyennant plus de contrôleurs et de contrôles.

Rien de ce qui est présenté ci-dessus ne constitue un défi hasardeux. Il nécessite un bras de fer viril avec Bruxelles et certains de nos partenaires ; mais comme sans la France l’UE et l’euro n’existent plus, il est extrêmement peu probable que nous n’obtenions pas gain de cause.

· Les quelques pays asiatiques que nous devons cibler dans notre contre-offensive douanière nous menaceront de représailles mais cela n’est pas grave car ils nous vendent considérablement plus que ce qu’ils nous achètent et au petit jeu de l’escalade ils seront toujours perdants.

· La France immigrationniste très minoritaire mais très bruyante hurlera au loup face aux coupes que nous demandons; il faudra la laisser s’égosiller. Et si des juges s’opposent aux nouvelles lois démocratiquement votées pour réduire le coût de l’immigration, il faudra changer les juges. Faut-il en effet rappeler que les juges ne sont là que pour appliquer les lois votées par la représentation nationale et non pour faire eux-mêmes les lois ? Les juges ont le droit et le devoir de faire appliquer les lois mais le peuple souverain a le droit d’adopter de nouvelles lois, car en démocratie, ce que le peuple a fait, le peuple peut le défaire.

Une fois ces 30 Mds EUR récoltés, il conviendra de résoudre une autre grande problématique qui est celle de la répartition de cette manne. Doit-on en faire bénéficier toutes les entreprises et partout ? N’existe-t-il pas de fortes différences de situation entre grandes entreprises mondialisées et ETI ou PME françaises qui sont à la peine? Ne doit-on pas négocier des contreparties réelles en terme de création d'emploi et d'investissement pour accorder de nouvelles baisse de charges à de grandes entreprises?

Et ne voyons-nous pas des divergences croissantes entre des territoires qui se portent bien, à l’instar d’une grande partie de l’Ile de France, les agglomérations de Lyon, Toulouse et Nantes et une poignée d’autres, et tout le reste de cette France désindustrialisée, paupérisée, « périphérique » ou « ultrapériphérique » comme l’Outre-Mer ? Nous devons être le mouvement qui remette l’égalité des chances pour les territoires et les entreprises au centre de la stratégie de développement national. Cela suppose sans doute de donner plus à beaucoup et rien de plus à certains autres. C’est l’équivalent sur le plan économique de la « justice sociale ». Tout cela doit bien sur être discuté avec les acteurs économiques et sociaux.

III. Desserrer d’urgence le nœud coulant d’une dette publique qui nous étrangle

La deuxième lame du piège de l’euro c’est cette dette abyssale qui pèse en septembre 2018 de 2.300 Mds EUR et dont la charge d’intérêts représente la somme pharaonique de 42 Mds EUR par an, que nous ne pouvons acquitter qu’en empruntant davantage. Nous sommes un peu comme un ménage qui, pour payer les agios de son découvert, augmenterait constamment ce dernier grâce à la complaisance de son banquier. C’est un cycle infernal qui nous met tous les jours un peu plus dans les mains de nos créanciers et nous expose à un risque de remontée des taux et donc de la charge d’intérêt à acquitter. Pour mémoire, cette charge s’est accrue de 200 Millions d'euros rien qu’entre 2017 et 2018 !

III.1. Un pays peut vivre en étant surendetté mais il est vulnérable à tout coup de vent sur des marchés

S’appuyant sur l’exemple du Japon (dont le ratio dette/PIB dépasse les 200%), certains économistes expliquent que ce niveau de dette n’est pas si dramatique et que l’on arrive à vivre avec. D’une certaine façon, ils n’ont pas tort. On peut rester longtemps sur le fil du rasoir dans un équilibre précaire. Le problème c’est le risque d’un coup de vent.

La crise de 2008 a provoqué une détérioration de 35 points de dette sur PIB en moins de 5 ans, le faisant passer de 63,5% en 2007 à plus de 90% à partir de 2013. Même s’il est assez peu probable que nous ayons à faire face à un tel cataclysme avant longtemps en raison des nombreuses mesures qui ont été prises pour assainir au moins partiellement la finance mondiale, il existe toujours une multitude de risques qui peuvent provoquer une récession mondiale. Par exemple, si nous sommes capables d’enregistrer un déficit proche de 3% avec une croissance de 1,7%, que ferions-nous face à une récession de 2% ? La réponse est assez simple : une forte dégradation des comptes publics et un nouveau bond de la dette vers les 110, 115 voire 120% du PIB selon la longueur de la crise, niveau qui, compte tenu de la structure de notre dette, serait très vite insoutenable.

III.2. Le quantitative easing conduit par la BCE a permis d’éviter la faillite des pays européens après la crise financière

Pour régler cette question, il faut descendre à un niveau quelque peu technique car la matière monétaire est complexe. La Banque Centrale Européenne a entamé en janvier 2014 un programme dit de quantitative easing (QE) ou assouplissement quantitatif, qui consiste à racheter chaque mois un montant fixe de dettes publiques des États membres de l’UE par les banques centrales de nos pays et en fonction d’une clé de répartition qui tient compte du poids de chaque pays ans le capital de ladite BCE. La Banque de France qui détient pour le compte de l’État environ 20% du capital de la BCE détenu par les pays membres de l’euro zone doit racheter à peu près la même proportion des 60 Mds EUR du programme mensuel du QE. Cette initiative prise tardivement par rapport aux USA, au Royaume-Uni et au Japon a indiscutablement apporté un ballon d’oxygène à la zone euro.

Les rachats massifs opérés sur le marché de la dette publique ont créé un phénomène de rareté pour ces dettes, très appréciées par de très nombreux investisseurs institutionnels qui doivent en acquérir constamment pour placer de façon sûre les fonds que leur confient les épargnants. Confrontés à cette pénurie, les investisseurs entrent en compétition et c’est celui qui accepte le taux d’intérêt le plus bas qui gagne. C’est ce que l’on appelle le système des enchères inversées.

Il s’en est suivi 4 effets positifs :

- La baisse de l’euro face au dollars car en rachetant à coups de milliards ces dettes, les banques centrales créent de l’argent supplémentaire qui perd forcément un peu de sa valeur ;

- La baisse des taux d’intérêts pour les États ;

- La baisse des taux d’intérêts pour tous les acteurs privés car face à la chute du rendement des obligations d’État, les investisseurs se sont rués pour prêter aux entreprises et aux particuliers. Cela a également fait baisser fortement les taux d’emprunt pour ces derniers ;

- La baisse du pouvoir des marchés financiers sur les États puisqu’ils détiennent une part décroissante de cette dette.

- Mais l’effet le moins connu mais fortement positif c’est l’augmentation des profits de la banque centrale et son impact sur les finances publiques. En effet, quand elle rachète de la dette publique ou privée sur le marché, la banque centrale n’emprunte pas cet argent ; elle le crée purement et simplement. En revanche, les titres qu’elle achète lui rapportent des intérêts qui viennent gonfler ses profits. Que fait–elle de ses profits ? Elle les reverse à l’État tous les ans sous forme d’impôts sur les sociétés et de dividendes, puisque la banque centrale appartient à l’État. Un "cycle magique" assez génial non ? En 2017, ce reversement a atteint les 5 Mds EUR.

Mais il y a toute de même de grands perdants dans cette affaire :

· Ce sont d’abord les épargnants qui voient la rémunération de leur argent placé en dépôts bancaires ou en assurance-vie s’effondrer et passer sous le niveau de l’inflation ;

· Ce sont ensuite les consommateurs car ne nous faisons pas d’illusion ces masses d’argent injectées dans l’économie finissent par augmenter les prix qu’il s’agisse des logements, des services et des produits que l’on achète.

Regardons ensemble le bilan de cette politique à la lueur des chiffres de la BCE ci dessous et qui sont en Anglais.

A la fin septembre 2018, la Banque de France détenait environ 415 Mds des 2,300 Mds EUR de dette publique française soit environ 18%. Toutefois, la manière dont cette politique a été menée est imparfaite et nécessite une refonte. L’Allemagne étant le plus gros actionnaire de la BCE, la clé de répartition lui est plus favorable et c’est donc elle qui a le plus fortement bénéficié de ces rachats: 509 Mds sur une dette de 2.000 Mds (moins que nous) soit 25%. C’est ainsi le pays qui avait le moins besoin de ces rachats de dette pour baisser ses taux et stimuler son économie qui en a le plus profité !

L’Italie écrasée de ses 2.400 Mds EUR de dettes (plus que nous) n’a bénéficié que de 360 Mds EUR de rachats de sa dette soit 15,5%.

Il en résulte un phénomène assez simple : l’Allemagne a vu le taux de ses obligations à 10 ans tomber à 0,37%, celui de la France à 0,7% mais celui de l’Italie a oscillé entre 1.8% et 2% avant d’exploser récemment ! En admettant que nous passions à un système de répartition de ces rachats qui nous ferait payer le même prix que l’Allemagne, cela nous ferait une économie de 7,3 Mds EUR par an (2,300 milliards x 0,33 %) !

Il faut donc qu’au niveau européen nous imposions une plus grande autonomie de nos politiques monétaires au niveau national, tout en restant dans le cadre d’une coopération étroite car on ne peut pas partager la même monnaie et faire chacun ce que l’on veut dans son coin.

III.3. Poursuivre un quantitative easingeuropéen asymétrique, en fonction du niveau de dette des pays

Afin d’améliorer la convergence au sein de la zone euro, il faut passer à l’étape du quantitative easing asymétrique, qui consiste à poursuivre les rachats de dette pour les quelques pays ayant une dette élevée (Italie, France, Espagne, Portugal, etc.) et les arrêter quand la dette publique revient à un niveau soutenable à définir. Parallèlement, il faut que la BCE revende progressivement sur le marché les stocks de dettes accumulées par les banques centrales des pays qui sont en excellente forme économique comme l’Allemagne. En équilibrant ces rachats et ces reventes, on arriverait à éviter l’effet inflationniste d’une poursuite d’un quantitative easing indifférencié qui a déjà injecté énormément de liquidités dans le système financier (plus de 2.500 Mds EUR ont déjà été achetés sur le marché par la BCE et les Banques Centrales Nationales depuis début 2014).

L’autre moyen de dégonfler la bulle financière créée par la BCE repose sur la fin d’un aspect assez contestable de ce QE. On pourrait penser que les rachats de dettes par les banques centrales se limitent aux dettes publiques, or il n’en est rien. Sur les 2.530 Mds EUR de dettes rachetées, près de 460 Mds relèvent du secteur privé, c’est-à-dire des dettes émises par des entités privées. Bien entendu, les grandes entreprises ou grandes banques qui se voient racheter leurs dettes contre de l’argent public frais en profitent pour faire baisser leur taux d’intérêts. L’argument utilisé par les promoteurs de ce type de mesures étant qu’en faisant baisser les taux pour les grandes entreprises on les fait baisser en cascade pour les moyennes et les petites. Une autre théorie du « ruissellement ».

Le risque sous-jacent de surchauffe inflationniste liée à ces montagnes de liquidités injectée par les banques centrales a motivé la décision de la BCE de ne pas poursuivre ces rachats nets au-delà de fin 2018. Il y aura par contre ce que l’on appelle le « réinvestissement » c’est à dire que lorsque des dettes arrivent à leur échéance et doivent être remboursées par les États, elles sont réémises sur le marché par ces derniers puis rachetées par les banques centrales. Ce mécanisme aboutira au maintien du montant du stock de dettes détenues par les banques centrales. Toutefois ceci n’est pas satisfaisant pour un pays comme la France, dont la dette va continuer à progresser en raison des faiblesses structurelles de son économie, incapable de dégager des excédents primaires qui seuls permettraient de mettre fin à l’effet boule de neige de notre endettement public.

Avec la fin du QE, les taux français vont inexorablement augmenter et compliquer notre équation budgétaire puisque les sommes consacrées au paiement des intérêts vont croitre et nécessiter des sacrifices ailleurs. Nous devons donc poursuivre ces rachats pendant une certaine période et parallèlement mettre en œuvre une stratégie de réindustrialisation massive de notre pays dopée par la baisse des charges que j'ai évoqué plus haut et via le protectionnisme intelligent et le patriotisme économique, seuls à même de stimuler la croissance. En provoquant l’afflux de nouvelles recettes, cette croissance permettrait alors de ramener nos déficits à 0 et de stabiliser la dette en valeur absolue. Une dette qui s’arrête d’augmenter et un PIB qui lui augmente conduisent à une baisse du ratio dette publique/PIB.

III.4. Augmenter la proportion de la dette nationale que peuvent détenir les banques centrales nationales

Mais pour initier un tel processus de ralentissement de l’endettement public, encore faut-il que les pays de l’euro zone puissent augmenter la proportion de la dette nationale que peut détenir leur banque centrale jusqu’à un maximum de 25% du PIB. Dans le cas de la France, cela permettrait à la Banque de France de porter son encours à 585 Mds EUR soit près de 185 Mds de plus qu’à l’heure actuelle et une baisse de notre service de la dette de près de 3 Mds d'euros grâce au "cycle magique" que j'ai évoqué plus haut ; l’Italie de son côté pourrait atteindre 420 Mds soit 65 Mds de plus qu’aujourd’hui, etc.

En rachetant davantage de notre dette publique la Banque de France captera davantage des intérêts que l'Etat paie sur cette dette et la BdF les reversa à ce dernier par le mécanisme que j'ai expliqué plus haut.

Nous devons également revoir les plafonds des ratios dettes publiques sur PIB prévu par les textes européens. 60% était un ratio établi sur un coin de table par un petit groupe de technocrates bruxellois et ne correspondait à rien. La crise nous a montrés que nous pouvions aller bien au-delà sans affoler les marchés et en nous permettant de continuer à financer ou refinancer notre dette. Dès lors, un plafond de 80% parait bien plus raisonnable. Pour les pays qui sont au-delà de ce seuil fatidique, il conviendrait de donner un horizon de temps réaliste et variable selon la situation des pays mais absolument définitif. Par exemple : 10 ans pour la France et l’Espagne, 15 ans pour l’Italie et le Portugal, 20 ans pour la Grèce.

Il reste un problème technique qui est celui du sort de la dette publique accumulée dans les livres de la banque centrale. Qu’en fait-on quand les différentes obligations qui la constituent arrivent à échéance ? C’est assez simple là aussi : l’État rembourse l’obligation, la réémet sur le marché pour respecter l’orthodoxie sourcilleuse de la BCE qui ne veut pas que les banques centrales financent directement les États et la banque centrale nationale la rachète. La bouclée est bouclée.

Au final les problèmes économiques de notre pays ne sont pas insolubles, le chômage et les déficits ne sont pas une fatalité, ils résultent d'une incapacité de nos élites à réviser leur logiciels, à abattre quelques idoles, à remettre à plat des dogmes comme le libre-échange absolu, la nocivité du protectionnisme même ciblé, le roucoulement du couple franco-allemand au détriment du partenaire le plus faible, etc.

Nos idées progressent et le jour viendra où une majorité s'y convertira.